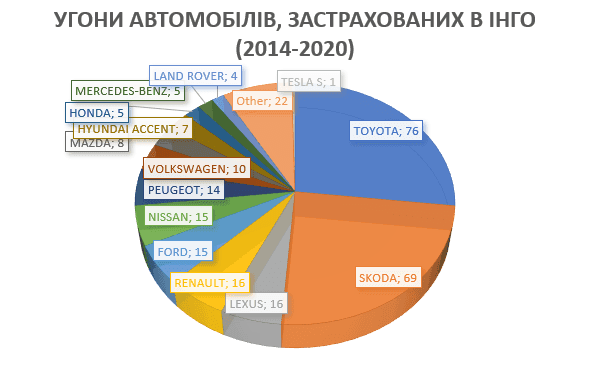

Пик случаев по угонам автомобилей среди застрахованных в нашей компании пришелся на 2014−2015 гг. За это время было зафиксировано 179 таких случаев, большинство которых — на временно оккупированных территориях. Всего в течение 2014−2020 гг украдено 311 транспортных средств, которые были застрахованы в ИНГО. Более 95% из них — это легковые автомобили, остальные — грузовики, прицепы, автобусы. Чаще всего жертвами угонов становились владельцы автомобилей марки Toyota и Skoda (76 и 69 автомобилей соответственно). Причем высокие показатели по Skoda — это преимущественно 2014−2015 гг, когда на оккупированных территориях существенно пострадало имущество лизинговых компаний.

Предпочтения угонщиков носят сугубо прагматичный характер. Статистика угонов практически полностью повторяет статистику продаж на рынке новых и б/у автомобилей. Таким незаконным способом воры пытаются решить вопрос запчастей для самых популярных марок и моделей. В последнее время начали похищать даже отдельные части кузова с автомобилей, пригнанных из-за границы (так называемых «американцев»).

Конечно, это влияет на стоимость страхования, ведь убыточность такого сегмента автомобилей выше. Таким образом, тариф по риску «угон» в более убыточном сегменте может увеличиваться на 0,5−1%.

Как правильно застраховать авто

Незаконное завладение транспортным средством — один из стандартных рисков, который покрывается полисом каско. И один из самых востребованных, особенно для дорогих автомобилей. Однако, приобрести страховой полис исключительно с покрытием этого риска невозможно. Ведь статистика убытков говорит, что стоить такой полис будет столько же, как вместе с риском ДТП, или даже дороже.

Если ваш автомобиль застрахован по риску кражи, хранить его можно, не беспокоясь о дополнительной охране парковочного места. Единственное требование страховой компании к застрахованному авто — наличие хотя бы одного противоугонного средства: механического или автоматического. Это может быть, например, механический или электромеханический замок на КПП, иммобилайзер, комплекс розыска и обнаружения транспорта, автосигнализация с двухсторонней связью GSM-сигнализации и т. п. Установка последнего позволит автовладельцу получить дополнительное снижение тарифа на угон — 50%.

Страховое возмещение по похищенным ТС проводится в рамках полной страховой суммы (но не больше его действительной рыночной стоимости на момент страхового случая). Также учитывается франшиза и износ за период действия договора. Поэтому на этапе страхования следует позаботиться о том, чтобы страховая сумма не была ниже рыночной стоимости автомобиля. Это позволит получить адекватную страховую выплату. Также учитывайте, что для автомобилей, которые эксплуатируются более 2 лет, учитывается амортизационный износ, годовая норма которого обычно составляет 10%. Обратите внимание и на франшизу по риску «угон» — это отдельный показатель, который отличается от франшизы по риску «повреждение». Обычно ее размер колеблется в диапазоне от 0% до 10%, но оптимальной по соотношению цена/покрытие будет цифра 5%.

Если автомобиль украли

В случае кражи автомобиля очень важно четко соблюдать процедуры урегулирования страхового случая. Конечно, водитель может не помнить подробности договора страхования, в котором эта процедура описана. Но единственное, что нужно знать и сделать «железно» — это немедленно с места происшествия известить о случае контакт-центр страховой компании и зафиксировать его в правоохранительных органах. Оператор контакт-центра поможет сориентироваться в дальнейших шагах и подскажет что нужно делать. Какие документы нужно собрать для урегулирования дела и в какие сроки. Напомнит, что вместе с документами в страховую компанию обязательно передать оба экземпляра ключей от авто и другие подробности. В случае каких-либо вопросов лучше лишний раз обратиться за консультацией к страховщику, ведь нарушение процедуры или ее невыполнение может стать причиной для отказа в возмещении ущерба.

Важные нюансы

Страховая компания может на 20% уменьшить сумму страховой выплаты, если на момент угона автомобиль не был оборудован любой противоугонной системой. А если заявленная на момент страхования спутниковая система была деактивирована, то и вообще отказать в выплате компенсации. Оставленный в угнанной машине техпаспорт (или второй ключ) также является грубым нарушением, которое подпадает в категорию причин для отказа.

Если автовладелец соблюдал правила и действовал в соответствии с рекомендациями страховой компании, проблем со страховым возмещением, как правило, не возникает. Страховая выплата после угона проводится не ранее чем через 2 месяца после внесения информации о факте незаконного завладения автомобилем в единый реестр досудебных расследований (ЕРДР). После выплаты компенсации право собственности на застрахованный автомобиль, по которому произведена выплата, переходит к страховой компании.