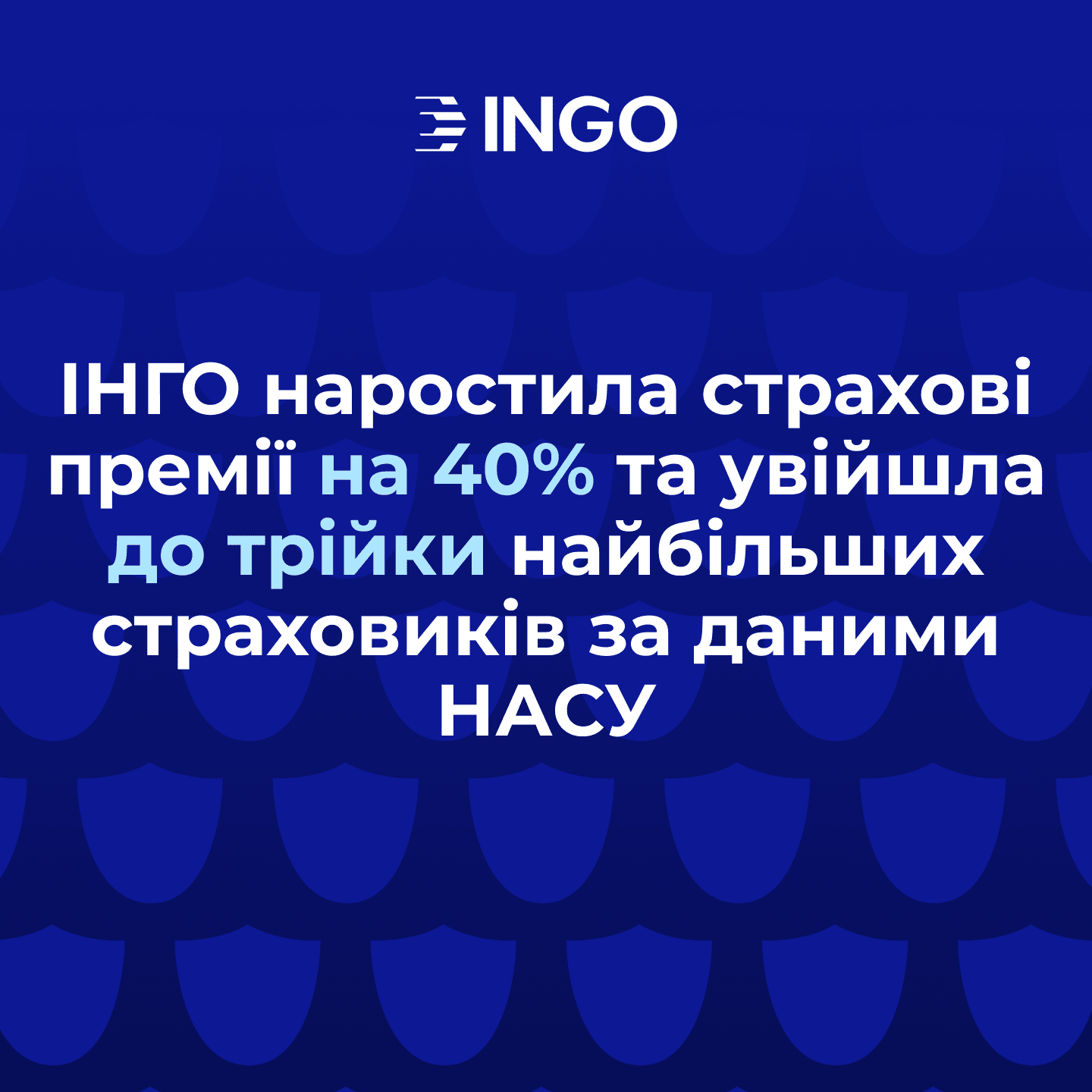

Війна радикально змінила структуру страхового ринку: концентрація гравців, перерозподіл портфелів, нові ризики й дефіцит перестрахувального капіталу. У цьому середовищі ІНГО зуміла не лише зберегти баланс, а й наростити обсяги — компанія наближається до позначки у 100 мільйонів доларів страхових премій і посилює присутність у роздрібному сегменті. Про адаптацію бізнесу до війни, роботу з воєнними ризиками та майбутні виклики ринку розповідає Андрій Семченко, голова правління страхової компанії ІНГО.

- Почну з того, що мої цілі не можуть бути відокремлені від стратегії компанії. Ми якраз перебуваємо в процесі стратегічного діалогу – переглядаємо ключові напрями на три роки вперед. Наше завдання полягає в тому, щоб не лише утримати лідерські позиції у корпоративному сегменті, а й розширювати поле діяльності. Можливо навіть виходячи за межі класичного страхування. Тобто, ми шукаємо синергію з іншими бізнесами групи, розглядаємо нові продукти на стику фінансів, технологій і сервісів. І тут йдеться не про експерименти заради експериментів, а про пошук рішень, які додають цінності клієнту і стабільності компанії.

Паралельно ми продовжуємо системно розвивати напрям воєнних ризиків. Після останньої хвилі обстрілів ми проаналізували портфель і змінили його структуру: зменшили концентрацію ризиків в Києві, посилили присутність у центрі та на заході України, оновили тарифну політику. Тобто йдемо не шляхом обмежень, а шляхом балансування.

- Це один із драйверів, але не єдиний. Важливо, що лондонський ринок перестрахування почав проявляти більшу готовність брати українські ризики. Активно запрацювала програма страхування воєнних ризиків, що створена за підтримки Аон та ЄБРР. Вона оживила сегмент страхування автопарків, спеціальної техніки, перевезень вантажів. Ми бачимо стійке зростання кількості договорів страхування, що йде через одеські порти.

Позитивно, що західні партнери, передусім лондонський ринок перестрахування, вже значно спокійніше працюють з українськими ризиками. Вони краще розуміють, як це все функціонує на місцях, як ведеться андеррайтинг, як відбувається врегулювання. Це результат спільної роботи багатьох гравців, у тому числі ІНГО. Ми весь цей час формували статистику, ділилися практикою, будували довіру. І сьогодні бачимо результат: західні перестраховики знову готові брати ризики з лімітами 5-10 та більше мільйонів доларів на об’єкт.

Для порівняння: ще рік тому таких кейсів практично не було. Тепер страхуються склади, офісні центри, логістичні хаби, сонячні станції. Це не масовий, але показовий процес – Україна поступово повертається на карту перестрахового світу.

- Основний фактор зростання цього сегменту в ІНГО – це перерозподіл ринку. Кількість страховиків зменшується, і їхні портфелі перетікають до компаній, які залишаються активними. Ми бачимо концентрацію бізнесу в руках кількох сильних гравців.

Другий момент – збільшення лімітів за добровільним автострахуванням. Водночас не варто ідеалізувати динаміку: реальне зростання корпоративного ринку стримує загальний стан економіки. Територій стало менше, нові виробничі об’єкти будуються повільно, бізнес вичікує. Тому я би сказав, що нинішнє зростання – це радше оптимізація структури ринку, а не вибуховий розвиток.

- Як я вже сказав, значною мірою – це перерозподіл ринку. Ми стрімко пішли вперед ще з 2022 року – тоді, коли багато хто призупинив операції. Ми не зупинялися жодного дня: страхували майно, транспорт, відповідальність, паралельно розвивали воєнні продукти. Це дало нам значний приріст клієнтів і портфеля.

Зараз ми стоїмо буквально за крок до історичної позначки – 100 мільйонів доларів премій. Востаннє компанія мала такий результат у 2008 році. Це свідчить, що ми не просто утримали позиції під час війни – ми зростаємо швидше, ніж ринок.

І важливо те, що наш портфель збалансований і диверсифікований: медичне страхування, майно, вантажі, авіація, агро, відповідальність. Ми не залежимо від одного виду бізнесу й можемо компенсувати падіння в одній галузі за рахунок іншої.

- Так, і це усвідомлений вибір. Ми прагнули зробити продукт не "для галочки". Це повноцінна програма з лімітами до 3 мільйонів гривень на квартири та до 10-20 М на приватні будинки. Подібних рішень на ринку практично немає – більшість пропонує лише символічні покриття або "коробкові" продукти.

Для нас це не просто бізнес, а внесок у стабільність країни. Ми розуміємо, що на цих полісах неможливо багато заробити, але продовжуємо їх продавати, тому що вбачаємо у цьому елемент соціальної відповідальності. Люди мають знати, що навіть під час війни захист можливий. Буває по двадцять квартир за один обстріл заявляють.

- На жаль, поки що ні. Щодо класичного перестрахування з Україною продовжує працювати лише чотири великі перестраховики – ті, хто не пішов із ринку навіть у найважчі місяці. Решта чекає. І їх можна зрозуміти: за обсягами ми для них дуже маленький ринок – близько 1,2 мільярда доларів премій.

Зараз часто доводиться формувати "внутрішні" перестрахувальні пулі між українськими компаніями. Це складно, вимагає узгодження десятків умов і експертів, але іншого шляху немає. Ми віримо, що після встановлення більш стабільних гарантій безпеки перестраховики повернуться. І ті, хто підтримував Україну весь цей час, отримають найвищу довіру і пріоритет у співпраці.

- Для нас це ключовий виклик – ми плануємо активно розвивати сегмент роздрібного бізнесу і побудувати справжню омніканальну модель. Клієнт має отримати однакову якість сервісу і тариф у будь-якому каналі: онлайн, через агента, у відділенні чи в партнерській системі.

Ми активно працюємо над побудовою моделі даних, що дозволяє бачити історію кожного клієнта, його профіль, попередні договори, звернення, поведінку. Це основа персоналізації – можливості пропонувати саме ті продукти, які справді потрібні.

Далі – автоматизація врегулювання. Уже зараз ми тестуємо систему, що дозволить швидше приймати рішення щодо збитків по авто. Наша мета – зробити так, щоб більшість справ закривалися протягом 10 днів. Це можливо завдяки цифровим оцінкам, ШІ, автоматичним перевіркам і новій мотиваційній моделі для співробітників.

- Я щодня починаю свій день з дашбордів. Дивлюся на компанію в цифрах: обсяг премій, виконання планів по каналах, ефективність продавців, динаміку збитковості. Але найважливіший показник для мене – рівень пролонгації. Якщо клієнт продовжує договір, значить, ми працюємо правильно.

Залучення нових клієнтів через ціну – короткострокова стратегія. Я прихильник моделі довіри й довгих відносин. Вона вимагає більше зусиль, але саме вона створює репутацію, на якій тримається наш бізнес.

- Перший – технічний, але фундаментальний: впровадження стандартів Solvency II. Вони набудуть чинності з 2027 року, проте вже у 2026-му компанії мають перебудувати політики резервування, системи обліку, моделі ризиків. Це вимагатиме серйозної підготовки й інвестицій, хоча ІНГО вже працює в цій парадигмі.

Другий, вочевидь, воєнна динаміка. Інтенсивність атак, особливо дронових, зросла у десятки разів порівняно з минулим роком. Це впливає не лише на збитковість, а й на психологію ринку.

Ми реагуємо на це просто: жодної гонитви за часткою ринку, лише контрольована прибутковість. Ми дотримуємось усіх нормативів, утримуємо комбінований коефіцієнт нижче 100%, працюємо стабільно. У такий спосіб компанія може рости за рахунок власного прибутку та не потребувати докапіталізації.

- Я дуже сподіваюсь, що в першу чергу – справді надійною компанією, на яку можна покластися у будь-яких обставинах. ІНГО завжди виконує зобов’язання вчасно та в повному обсязі – це принцип, який не змінюється з року в рік. При цьому ми залишаємося компанією з людським обличчям: сплачуємо податки, підтримуємо благодійні ініціативи, допомагаємо військовим.

Ми входимо до списку найбільших приватних платників податків країни, маємо власний медичний центр і фонд допомоги. Це не піар, а частина нашої культури. Так само, як і сміливість працювати зі складними ризиками. Ми не шукаємо легких шляхів – йдемо туди, де можемо створити реальну цінність.